Progression in der Unfallversicherung

In manchen Versicherungsverträgen ist eine Progression der Versicherungsleistung vorgesehen. Das heißt, dass die Zahlung der Versicherung bei einem hohen Invaliditätsgrad auf deutlich mehr als 100 % der Versicherungssumme steigen kann.

Diese Steigung ist in einer sogenannten Progressionsstaffel festgelegt. Diese Progressionsstaffel unterscheidet sich von Versicherer zu Versicherer.

Wie beinflusst die Progressionsstaffel die Zahlung der Versicherung?

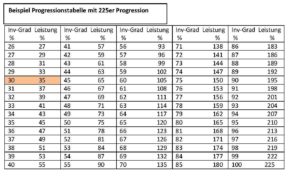

Hier sehen Sie eine Progressionsstafel mit einer maximalen Leistung von 225 % der Versicherungssumme. Ab einem Invaliditätsgrad von 26 % bis 50 % steigt die Leistung der Versicherung um 2 % wenn der Invaliditätsgrad um 1 % steigt. Ab 51 % Invalidität erhöht sich die Versicherungsleistung um 3 % wenn sich der Invaliditätsgrad um 1 % erhöht:

Screenshot: www.versicherungsberaterin.net/invaliditaetsgrad-berechnen-gliedertaxeunfallversicherung/, am 2. Juli 2018

Bei einem Invaliditätsgrad von 50 % werden hierbei 75 % und nicht wie sonst üblich 50 % der Versicherungssumme bezahlt.

Das hört sich jetzt bestimmt etwas kompliziert an. Bei Betrachtung eines praktischen Beispiels wird die Sache jedoch klarer:

Progression am Praxisbeispiel erklärt

Herr Huber hat eine Unfallversicherung mit einer Versicherungssumme von 100.000 Euro abgeschlossen. In dieser Versicherung ist auch eine Progression beinhaltet. Bei einem Verkehrsunfall verletzt sich Herr Huber schwer an seinem rechten Bein. Das Bein kann leider nicht mehr gerettet werden und deshalb ist eine Amputation auf Höhe des Oberschenkels nötig.

Laut Gliedertaxe liegt nun ein Invaliditätsgrad von 70 % vor. Die Progressionsstaffel von Herrn Hubers Unfallversicherung sieht für einen Invaliditätsgrad von 70 % eine Zahlung in Höhe von 135 % der Versicherungssumme vor. Bei einer Versicherungssumme von 100.000 erhält man somit eine Zahlung von 135.000 Euro.

Vor- und Nachteile einer Progressionsvereinbarung

Sie sehen: Mithilfe einer Progression können Sie sich besser gegen schwere Unfälle mit hohem Invaliditätsgrad absichern. Allerdings ist durch die vereinbarte Progression auch Ihre monatliche Prämie höher als ohne Progression. Sie müssen daher selbst entscheiden, ob diese zusätzlichen Kosten durch den erhöhten Schutz aufgewogen werden.

Weitere Themen, die Sie interessieren könnten:

- Kosten der Unfallversicherung: Was darf eine gute Unfallversicherung kosten?

- Unfallversicherung-Vergleich: So finden Sie die beste Unfallversicherung zu den günstigsten Konditionen.

- Testsieger Österreichischer Unfallversicherungen: Welche Unfallversicherung ist die beste in Österreich?

- Unfallversicherung Checkliste: So vergessen Sie nichts bei der Wahl Ihrer Unfallversicherung.

- Spezial-Themen: Diese Punkte sollten Sie bei der Familienunfallversicherung oder Seniorenunfallversicherung beachten.