Was ist der Mitwirkungsgrad?

Der Mitwirkungsgrad beschreibt, wie sehr bestehende Gebrechen Schuld an einem Unfall sind. Beispiel: Nehmen wir an, es besteht bereits eine starke Verletzung beim Knie. Beim Hinabgehen einer Stiege gibt dieses Knie aufgrund der bestehenden Verletzung plötzlich nach und es kommt zum Sturz.

Der Mitwirkungsgrad beschreibt, wie sehr bestehende Gebrechen Schuld an einem Unfall sind. Beispiel: Nehmen wir an, es besteht bereits eine starke Verletzung beim Knie. Beim Hinabgehen einer Stiege gibt dieses Knie aufgrund der bestehenden Verletzung plötzlich nach und es kommt zum Sturz.

Dieser Sturz wäre nie zustande gekommen, wenn es die Verletzung am Knie nicht gegeben hätte. Dieses bestehende Gebrechen war somit maßgeblich die Unfallursache und es besteht ein hoher Mitwirkungsgrad.

Hinweis: Auch wenn bestehende Gebrechen Ihren gesundheitlichen Schaden durch den Unfall erhöht haben, wird der Mitwirkungsgrad angewandt. Wurde zum Beispiel aufgrund von starken Übergewichts bei einem Sturz die Schulter stärker verletzt als bei einer Person mit Normalgewichts, besteht daher auch ein Mitwirkungsgrad.

Beim Mitwirkungsgrad liegt die Beweislast jedoch bei der Versicherung. Die Versicherung muss daher beweisen, dass der Vorschaden eine Rolle beim Unfallhergang gespielt hat.

Wie wirkt sich der Mitwirkungsgrad auf die Zahlung der Versicherung aus?

Sobald der Mitwirkungsgrad eine gewisse Höhe erreicht (unterscheidet sich von Anbieter zu Anbieter), bekommen Sie nur noch eine Teilauszahlung der Versicherungssumme. Denn der Mitwirkungsgrad reduziert Ihren Invaliditätsgrad, welcher die Grundlage für die Zahlung der Versicherungssumme bildet.

Hinweis: Liegt der Mitwirkungsgrad unter der Grenze des Anbieters (meistens 25 %), gibt es keinerlei Auswirkungen! Wenn Ihre bereits bestehende Krankheit oder Verletzung nur zu 25 % Schuld am Unfall und dessen Folgen ist, vermindert sich die Zahlung der Versicherung also nicht.

Praktisches Beispiel zum Mitwirkungsgrad

Die Versicherungssumme beträgt 200.000€, der Invaliditätsgrad ist 10% und der Mitwirkungsgrad beträgt 50%.

Zuerst wird der Invaliditätsgrad um den Mitwirkungsgrad reduziert. In unserem Beispiel halbiert sich deshalb der Invaliditätsgrad auf 5 % (10% * 50%)

Dieser reduzierte Invaliditätsgrad dient nun zusammen mit der Versicherungssumme als Grundlage für die Berechnung der Versicherungsleistung:

200.000 * 5% = 10.000€ Invaliditätssumme (Der Beitrag, den Sie ausbezahlt bekommen)

Mitwirkungsgrad bei Unfallversicherungen mit Progression

Aus diesem Rechenbeispiel geht hervor, dass Sie der Mitwirkungsgrad bei Versicherungsverträgen mit vereinbarter Progression noch härter trifft.

Da bei progressiven Unfallversicherungen die Versicherungsleistung meistens ein Vielfaches des Invaliditätsgrades ist, wirkt sich jede Reduktion des Invaliditätsgrades doppelt oder dreifach auf die Zahlung der Versicherung aus.

Das hört sich jetzt alles bestimmt ziemlich kompliziert an. Anhand eines praktischen Beispiels wird die Sache jedoch klarer:

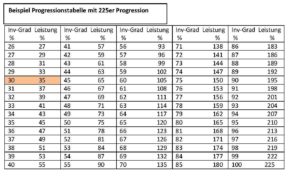

Nehmen wir an, dass die Versicherungssumme 200.000 Euro, der Invaliditätsgrad 75 % und der Mitwirkungsgrad 50 % beträgt. Zudem gilt folgende Progressionsstaffel:

Screenshot, www.versicherungsberaterin.net/invaliditaetsgrad-berechnen-gliedertaxeunfallversicherung/, am 2. Juli 2018

Was bedeutet diese Tabelle in Zusammenhang mit dem Mitwirkungsgrad?

Ohne Berücksichtigung des Mitwirkungsgrades würde die Zahlung der Versicherung 150 % der Versicherungssumme, also 300.000 Euro betragen.

Wird der Mitwirkungsgrad allerdings in die Berechnung mit einbezogen, zeigt sich ein völlig anderes Bild: Der Invaliditätsgrad wird nämlich dadurch von 75% auf 37,5% halbiert. Deshalb muss die Versicherung nur 49% der Versicherungssumme, also 98.000 Euro, an Sie zahlen.

Sie sehen: Die Mitwirkungsgrad hat, besonders bei Tarifen mit Progression, enormen Einfluss auf die Zahlung der Versicherung. Bei unserem Beispiel ist der Unterschied satte 202.000 Euro.

Unfallversicherung ohne Mitwirkungsgrad – Geht das?

Viele Versicherungen haben bereits auf den Unmut Ihrer Kunden reagiert und spezielle Tarife entwickelt, bei der entweder gar kein Mitwirkungsgrad mehr inkludiert ist oder erst ein sehr hoher Mitwirkungsgrad (70 % und mehr) nötig ist, um die Zahlung der Versicherung zu vermindern.

Lesen Sie sich deshalb Ihre aktuelle Polizze genau durch. Wenn darin eine Progression oder eine Mitwirkungsklausel mit niedriger Grenze (ca. 25 %) vereinbart ist, könnte ein Wechsel des Unfallversicherungsanbieters oder –vertrags durchaus Sinn machen.

Wenn Sie Ihre Unfallversicherung wechseln möchten, sollten Sie sich den Unfallversicherungs-Verleich-Rechner unseres Partners durchblicker.at ansehen. Bei diesem Vergleich können Sie die Leistungen der wichtigsten Unfallversicherungsanbieter in Österreich miteinander vergleichen und die passende Versicherung für sich abschließen.

Weitere Themen, die Sie interessieren könnten:

- Kosten der Unfallversicherung: Was darf eine gute Unfallversicherung kosten?

- Unfallversicherung-Vergleich: So finden Sie die beste Unfallversicherung zu den günstigsten Konditionen.

- Testsieger Österreichischer Unfallversicherungen: Welche Unfallversicherung ist die beste in Österreich?

- Unfallversicherung Checkliste: So vergessen Sie nichts bei der Wahl Ihrer Unfallversicherung.

- Spezial-Themen: Diese Punkte sollten Sie bei der Familienunfallversicherung oder Seniorenunfallversicherung beachten.